A maioria das pessoas fica na dúvida na hora de contratar uma previdência privada, afinal é uma decisão que depende única e exclusivamente de você e que possui alguns detalhes importantes a serem observados. Por isso, vou contar aqui nesse artigo tudo o que você precisa saber para começar o quanto antes a planejar seu futuro seguro e próspero com a previdência privada.

O que é a Previdência Privada

A previdência privada é um investimento de longo prazo que tem como objetivo auxiliar na sua aposentadoria e garantir o seu futuro e o da sua família.

Funciona como uma renda extra que não está ligada ao INSS, sendo uma forma segura de garantir seu futuro financeiro.

Previdência privada x Previdência Social (INSS)

Ambas são investimentos de longo prazo geralmente com foco na aposentadoria, porém muito diferentes.

A previdência social é uma contribuição obrigatória feita pelo trabalhador formal contratado pelo regime da CLT que é feita para o INSS. O objetivo é que o trabalhador tenha uma renda mensal no futuro quando se aposentar e em situações específicas como por exemplo, acidente, invalidez e morte. O teto do benefício pago pelo INSS (Instituto Nacional de Seguro Social) foi determinado em R$ 5.839,45 em 2019.

Já a previdência privada é um investimento opcional, porém extremamente recomendado.

Não existe um teto de recebimentos, mas o valor a ser recebido dependerá do montante e do tipo de investimento escolhido. Além disso, é possível recuperar todo o dinheiro antes do prazo previsto. A rentabilidade depende do tipo de previdência escolhida, mas pela variedade de opções as previdências privadas tendem a valorizar muito mais que a previdência social (INSS).

Porque fazer uma Previdência Privada

A expectativa de vida está aumentando no Brasil. De 1980 para 2009, a expectativa de vida cresceu de 62,5 para 72,8 anos (IBGE, dez/2009) e a tendência é continuar crescendo.

Com o passar dos anos é natural o desejo de desacelerar, descansar e aproveitar a vida.

Além disso, podem surgir alguns custos adicionais. É importante que você pense em como obter uma boa renda para garantir segurança e tranquilidade na sua aposentadoria.

Muitos planejam a previdência privada como uma renda complementar à aposentadoria, mas ela pode ser a sua maior fonte de renda, já que os rendimentos são bem mais expressivos que os do INSS. E mais, com a reforma do INSS, além do tempo de contribuição ter aumentado, os valores a serem recebidos tiveram uma redução.

Como funciona a Previdência Privada

Você pode aplicar um determinado valor todo mês, ou de forma esporádica e tem a possibilidade de resgatar o montante acumulado em forma de renda ou em resgates programados.

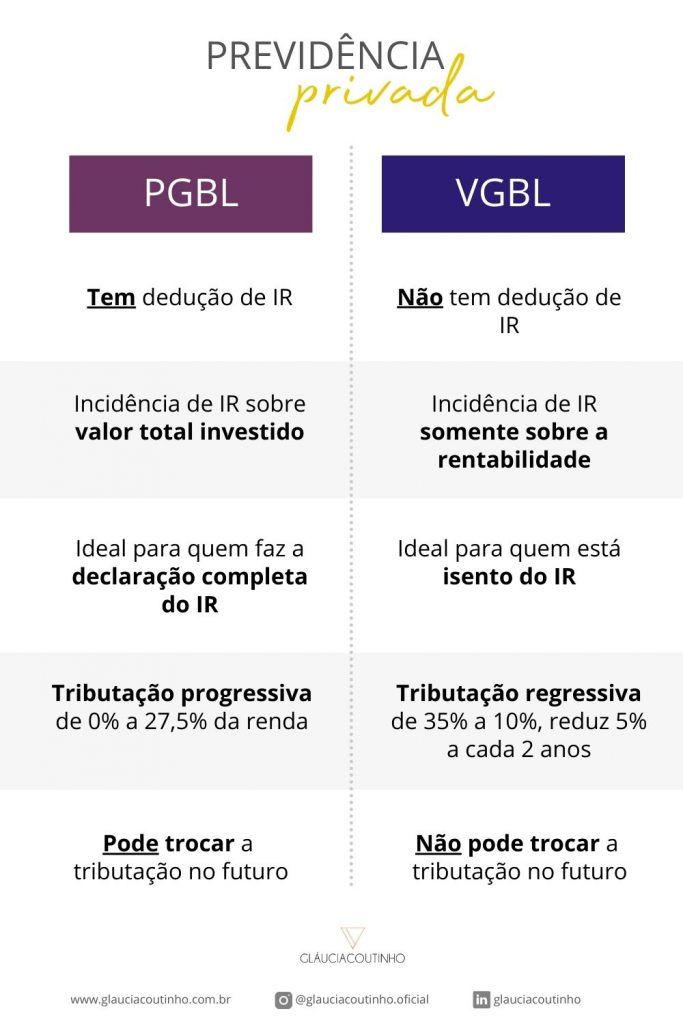

Existem duas modalidades de previdência privada:

- PGBL (Plano Gerador de Benefícios Livres)

O PGBL é indicado para quem faz a declaração completa do Imposto de Renda e para aqueles que são contribuintes do INSS. Quem contrata esse tipo de plano tem a vantagem de reduzir até 12% da renda bruta tributável compensável do ano e, por esse motivo, costuma garantir uma restituição mais generosa do Imposto de Renda.

- VGBL (Vida Gerador de Benefícios Livres)

O VGBL é recomendado para quem faz a declaração simplificada do Imposto de Renda ou para quem não declara o imposto de renda . O IR incide apenas sobre os rendimentos, e não sobre o total acumulado.

Benefícios da Previdência Privada

Os fundos de previdência privada funcionam como fundos de investimentos comuns mas possuem algumas vantagens:

- Dedução tributária do seu Imposto de Renda de acordo com seus aportes em fundo de previdência (limitado a 12% da sua renda anual, caso opte por um plano PGBL)

- Alíquota de Imposto de Renda de apenas 10%, se mantiver o dinheiro investido por mais de 10 anos em um modelo tributário regressivo

- Ausência de come-cotas: o come-cotas é a cobrança antecipada do Imposto de Renda que acontece semestralmente em fundos comuns

- Portabilidade: você tem mais flexibilidade, pode trocar de gestor, corretora, seguradora sem resgatar o dinheiro, pagar taxas e reinvestir

- Diversificação (existem fundos de previdência conservadores, moderados e agressivos)

- Sucessão patrimonial : esse investimento funciona como seguro de vida, portanto não é enquadrado na norma comum de herança

Espero que essas informações tenham te trazido mais clareza a respeito da sua Previdência Privada. Se quiser minha ajuda especializada clique aqui para solicitar a Consultoria Individual. Vou adorar te ajudar a planejar seu futuro próspero.

Gláucia Coutinho

Eu sou a Gláucia Coutinho, advogada, coach e especialista em finanças pessoais e investimentos. Sou apaixonada pelo comportamento humano e como ele pode ajudar ou prejudicar o nosso sucesso financeiro.

Recommended To You